Marca da bollo 2019 sulle fatture: ecco come si applica

La marca da bollo è un tributo alternativo all’IVA e va applicata esclusivamente per le fatture emesse senza l’addebito dell’iva. Il meccanismo generale è il seguente:

- Sulle fatture con importi superiori ad € 77.47 la marca da bollo va applicata sia se sono in formato cartaceo che elettronico.

- Sulle fatture con importi inferiori a € 77.47 la marca da bollo non va mai applicata.

- Se le fatture presentano contemporaneamente importi soggetti ad IVA ed importi non soggetti, la marca da bollo va applicata solo qualora gli importi non soggetti ad IVA siano superiori a € 77.47.

Marca da bollo 2019: il principio di alternatività imposta di bollo e Iva

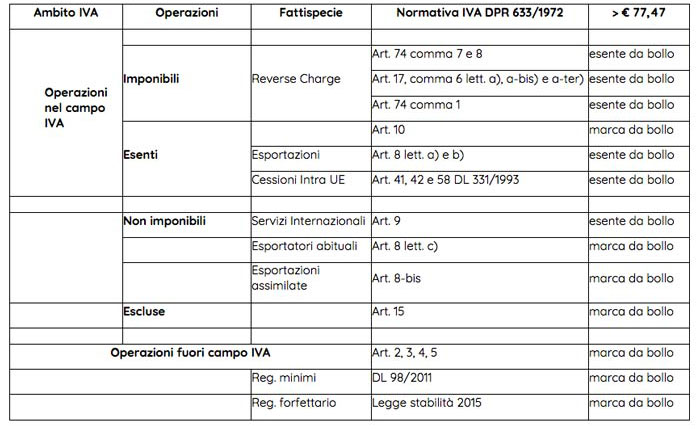

Con il principio di alternatività sono sempre esenti dalla marca da bollo:

- Fatture, note di credito e addebito e documenti simili che riguardano operazioni soggette ad IVA;

- Fatture riguardanti operazioni non imponibili relative ad esportazioni di merci (Art. 8 lett. a) e b) DPR 633/1972) ed a cessioni intracomunitarie di beni (Art. 41, 42 e 58 DL 331/1993);

- Fatture soggette al reverse charge (Art. 17, comma 6 lett. a), a-bis) e a-ter) DPR 633/1972) e cessione dei rottami (Art. 74 comma 7 e 8 DPR 633/1972).

Sono soggette alla marca da bollo, invece le fatture di importo superiore ad € 77.47 riguardanti:

- Operazioni fuori campo IVA per mancanza del presupposto soggettivo o oggettivo (Art. 2, 3, 4 e 5 DPR 633/1972), territoriale (Art. da 7 a 7-septies DPR 633/1972);

- Operazioni escluse dalla base imponibile dell’ IVA (Art. 15 DPR 633/1972);

- Operazioni esenti da IVA (Art. 10 DPR 633/1972);

- Operazioni non imponibili perché effettuate in operazioni assimilate alle esportazioni, servizi internazionali e connessi agli scambi internazionali, cessioni ad esportatori abituali (esportazioni indirette Art. 8 lett. c) DPR 633/1972);

- Operazioni effettuate dai soggetti passivi che usufruiscono del nuovo regime dei minimi e del regime forfettario.

Il pagamento

Il pagamento dell’imposta di bollo deve essere effettuato entro il giorno 20 del mese successivo al trimestre (quindi, prima scadenza 20/04/19) tramite modello F24, dovrete perciò conteggiare il n. di fatture emesse nel trimestre con marca da bollo ed applicare alle stesse l’imposta di bollo (esempio: emesse 30 fatture, imposta dovuta 60 euro).

Sarà possibile collegarsi anche al cassetto fiscale dove l’Agenzia delle Entrate metterà a disposizione del contribuente l’importo calcolato da versare tramite modalità di pagamento diretto bancario o con F24.

Le fattispecie

La tabella seguente riporta le principali fattispecie di applicazione della marca da bollo: