Industria 4.0: opportunità o “opportunismo”?

Molte volte, nel corso delle mie consulenze, mi sono scontrato con clienti che davano per scontata l’applicazione del “superammortamento” dedicato all’acquisto di hardware e software perché “certificate” Industria 4.0.

Alcuni di questi sono stati vittime di errori grossolani, e da indiscrezioni potrebbero essere sanzionati per aver portato in detrazione valori non ammissibili. I requisiti previsti dal Piano Industria 4.0 possono essere verificati solo quando una macchina è installata e funzionante, non quando viene venduta.

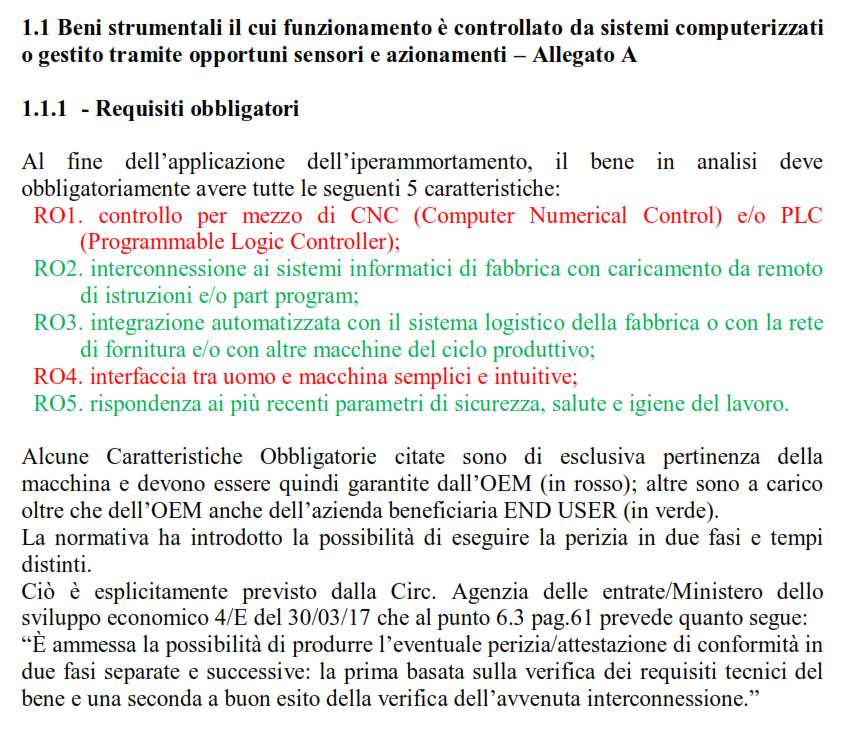

Come potete vedere dall’allegato infatti, le rispondenze dei requisiti non partono solamente dalla predisposizione fatta dal costruttore, ma anche dall’applicazione delle procedure di integrazione nel Sistema Industriale preesistente (con collegamenti al gestionale aziendale).

Ma grazie a consulenti poco preparati o venditori scaltri, in parecchi casi, pur non avendo ancora chiaro COME il Sistema sarà integrato, il Piano è stato presentato come un’agevolazione facilmente fruibile.

Una delle pecche della normativa, che ha permesso questo tipo di comportamento è stata quella di richiedere ai consulenti/periti solo l’iscrizione all’albo dei periti e degli ingegneri, senza una competenza specifica.

Un’altra limitazione è che l’approvazione del Piano non era demandata alla presentazione di un progetto di riferimento, ma solo a posteriori sul controllo “che qualcosa fosse stato fatto”.

Agevolazioni per il software

In particolare il superammortamento per i software (allegato B) poteva essere sfruttato solo da quelli che avevano già ottenuto l’agevolazione per i macchinari.

Secondo Italia Oggi sono migliaia i soggetti che hanno fruito dell’incentivo sul software senza avere effettuato anche quello sull’hardware, sembra che almeno 10.400 aziende rischino di incorrere in sanzioni.

Leggendo l’articolo si vede come questa agevolazione possa diventare un problema, ma è sicuramente utile per far riflettere su come è stato affrontato il meccanismo Industria 4.0 dalla maggior parte delle Aziende che ha semplicemente visto l’opportunità di spesare non correttamente, spinta anche da suggerimenti e consulenze inadeguati.

Di sicuro le aziende che hanno commesso l’errore dovrebbero ragionare sull’opportunità di un ravvedimento operoso o, se gli investimenti sono stati effettuati nel 2019, rivolgersi a un professionista competente per analizzare la propria situazione e individuare idonei correttivi.

E altrettanto cautamente dovrebbero procedere nel futuro qualora decidano di affrontare piani di investimento finanziati, perché se è vero che è un’agevolazione, non è un’erogazione a pioggia senza controlli.

Per completezza qui di seguito trovate un documento con tutti i principi tecnici di controllo per la rilevazione della conformità.